Их сургуулийн ширээнээс хөдөлмөрийн зах зээлд шилжээд хагас жил болж буй залууг Н гэнэ. Тэрээр сарын 2 сая төгрөгийн цалингаасаа тодорхой хувийг нь шимтгэлд төлөөд, үлдсэн цалингаа гар дээрээ авна.

Түүнд шинэ загварын гар утас, шилмэл зэрэглэлийн брэндийн хувцас, үнэртэй ус, үс, арьс арчилгааны бүтээгдэхүүн гээд олон зүйл хэрэгцээтэй байсан ч санхүүгийн улмаас хүслээ хязгаарлаж иржээ. Гэтэл тогтмол цалинтай залгаад гурван сарын дараагаас төрөл бүрийн зээлийн аппликэйшны эрх нээгдэж, шууд худалдан авалт хийгээд хувааж төлөх боломж хүртэл бий болов. Тэрээр анх гар утасны загвараа сайжруулахдаа хүүгүй, шимтгэлгүй, хугацаа хэтрүүлэхгүй бол нэг ч төгрөгийн алдагдалгүй гэж ухуулан, сурталчлах санхүүгийн бүтээгдэхүүнийг ашигласан аж. Сүүлдээ энэ нь даамжирч өдөр тутмын хүнс, өмсөх хувцас, өөр бусад хэрэгцээгээ ч ингэж хангадаг болжээ. Ийн нэг л мэдэхэд зээлээр зээлээ дарах хэмжээнд хүрч, өрхийн хавханд унасан байна.

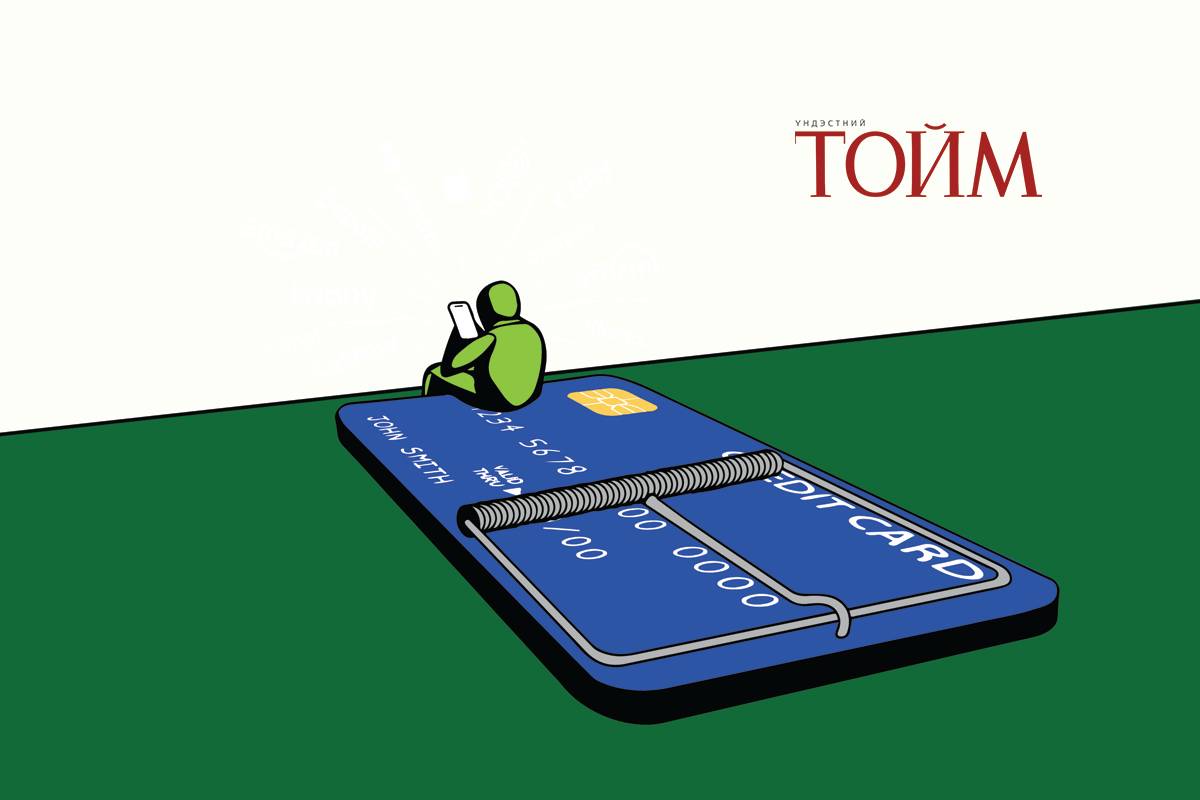

Хязгаарлагдмал нөөцөөр хязгааргүй хэрэгцээг хангах боломжгүй нь амьдралын үнэн. Гэвч энэ үнэнийг түр хугацаанд мартуулах шид гар утсаа ганц товшиход бий болдог болжээ. “Одоо аваад, дараа төл” (BNPL - Buy Now, Pay Later) гэх уриатайгаар санхүүгийн салбарт хувьсал хийж, олон залуусын хэтэвчийг удирдаж буй энэ үзэгдэл нь хүмүүсийн сэтгэл зүй дээр тоглолт хийдэг, зан төлөвийн эдийн засаг гэдгээрээ онцлог.

Өөрт байгаа мөнгөөрөө өндөр үнэтэй худалдан авалт хийх үед хүн бие махбодийн өвдөлт, тавгүйтэлтэй ижил мэдрэмж мэдэрдэг аж.

Үүнийг “The Pain of Paying” буюу төлбөр төлөх үеийн өвдөлт гэж тодорхойлдог байна. Уг үзэгдлийг мэдрэл судлаачид томографын (MRI) тусламжтайгаар ажиглажээ. Ингэхэд бэлэн мөнгөөр эсвэл их хэмжээний мөнгөөр гүйлгээ хийх үед хүний тархины нэг хэсэг хүчтэй идэвхждэг болохыг ажигласан байна. Тухайн хэсэг нь бие өвдөх, эсвэл ямар нэгэн таагүй зүйл үнэрлэх, хүрэх, амтлах үед ижил идэвхждэг аж. Эндээс судлаачид мөнгө үрэх мөчид хүний тархи хохирол хүлээж буй мэт тавгүйтдэг болохыг тогтоожээ. Сонирхолтой нь, бэлэн мөнгө ашиглан худалдан авалт хийх үед тус үзэгдэл илүү хүчтэй тохиолддог бол гар утас эсвэл картаар дамжуулан төлбөрөө төлөх үед идэвхжил нь харьцангуй бага байдаг аж. Харин төлбөрөө хувааж төлөх, хэн нэгнээс аль эсвэл ямар нэг газраас зээл аваад худалдан авалт хийж байгаа үед тухайн өвдөлт огт бий болдоггүй гэнэ. Тиймээс одоо аваад, дараа төл нөхцөлийг тархи судлаачид болоод сэтгэл судлалын салбарынхан хүмүүст үнэгүй зүйл авч буй мэт мэдрэмж төрүүлж, мэдээлэл дамжуулах замаар өрийн сүлжээнд унагадаг гэж шүүмжилж эхэлжээ. Тэр ч бүү хэл бага хэмжээний донтолт үүсгэх ч эрсдэлтэй аж. Учир нь ямар ч төрлийн худалдан авалтын өмнө болон дараа хүнд допамин буюу таашаалын даавар ялгардаг байна. Ямар нэг зүйлийг авахаар судлах, сонжих, хүлээх хугацаанд тэр мэдрэмж бүр ч их түвшинд хүрдэг аж. Гэвч их хэмжээний мөнгө үрсний дараа допамины түвшин огцом буурч, гэмшил бий болдог. Ингэснээр хүмүүс удаа дараа өндөр дүнтэй худалдан авалт хийх магадлал багасдаг аж. Харин зээлээр, хувааж төлөх нөхцөлөөр худалдан авалт хийх мөчид гэмшил ч төрдөггүй тул хүмүүс худалдан авалтын үеийн допаминыг мэдрэхийн тулд шинэ зүйлийг шаардлагатай эсэхээс нь үл хамааран худалдаж авсаар байдаг.

Худалдан авалт хийх үедээ өвдөлт, гэмшил мэдрэхгүй таашаал өгч байгаа нь зээлийн аппликэйшнуудын давуу тал. Гэхдээ бодит байдлаас алсруулж буй энэ дадал иргэдийн эдийн засгийн нөхцөл байдлыг хүндрүүлж орхидог. Энэ бүтээгдэхүүн, үйлчилгээний улмаас дэлхий даяар сая, сая залуус хуримтлал үүсгэх, хөрөнгө бий болгох, санхүүгийн сахилга баттай болж, баталгаатай болох боломжоо алдсаар байгаа юм. Тун товчхондоо, ирээдүйгээ суйлуулж буй.

Манай улсад ч сүүлийн жилүүдэд аппликэйшны зээл цэцэглэж, одоо аваад дараа төл нөхцөл бизнесийн бүхий л үйл ажиллагаанд нэвтрээд байна. Хамгийн анх 2017 онд аппликэйшнээр зээл олгох үйлчилгээг хоёр Банк бус санхүүгийн байгууллага нэвтрүүлж байжээ. Түүнээс хойш энэ тоо тасралтгүй өссөөр одоо 60 гаруй байгууллага Санхүүгийн зохицуулах хороо (СЗХ)-нд бүртгэлтэй байгаа аж. Эдгээр байгууллагаас иргэд 1.2 их наяд төгрөгийн зээл авчээ. Үндсэндээ нэг зээлдэгч дунджаар 801.0 мянган төгрөгийн аппликэйшны зээлийн өрөнд унаад буй. Монгол Улсад 2.2 сая насанд хүрсэн хүн байгаагийн 1.6 сая нь аппликэйшн зээлтэй байна гэсэн судалгааг ч СЗХ-оос гаргасан байдаг. Эндээс манай улсад уг асуудал ямар хэмжээнд хүрснийг харж болохоор байна. Нийтлэлийн өмнө өгүүлсэнчлэн зээлийн аппликэйшн бол зөвхөн санхүүгийн биш, зан төлөвийн бизнес. Үүний тайлбарлахын тулд жишээ дурдъя.

Сард 2 сая төгрөгийн орлоготой хэрэглэгчид нэг удаагийн төлөлтөөр, 2 сая төгрөгийн үнэтэй зүйл худалдаж авах нь боломжгүй, бүр утгагүй мэт санагдана. Харин сард ердөө 160 мянган төгрөг төлөөд энэ зүйлийг өөрийн болгоорой гэж ухуулан, сурталчилбал удаан тооцоолж, бодохгүйгээр худалдаж авах сонголтыг хийнэ. Үүнийг зан төлөвийн эдийн засаг гэж нэрлэдэг. Түүнчлэн энэ төрлийн санхүүгийн бүтээгдэхүүнийг амжилттай болгох, олон хэрэглэгчид хүргэх сонирхолтой бүлэг нь бизнес эрхлэгчид. Өнөөдөр Монголд хувцас, хүнс, цахилгаан бараа, гар утас, гоо сайхны үйлчилгээ, эмнэлэг, аялал гээд бүхий л салбар, бүх талбарт зээлийн нөхцөл хэрэгжиж, дэлгүүр, үйлчилгээний төвийн лангуу, цахим хуудас бүрд улаан, цэнхэр өнгөтэй зээлийн аппликэйшны лого хадаастай байгаа нь дээрхийн нотолгоо.

Хэдийгээр одоо аваад, дараа төлөх нөхцөл нь хүмүүсийн зан төлөв, сэтгэл зүй дээр тоглолт хийх замаар цэцэглэдэг бизнес ч үүнээс өөрийгөө сэргийлж, өрийн хавхыг тойрох боломж бүгдэд бий. Санхүүгийн ойлголт, мэдлэг, мэдээллээ тэлж, ухаалан худалдан авалтыг давуулах нь хувааж төлөх, хугасалж өгөх нөхцөлөөс өөрийгөө, ирээдүйгээ хамгаалах чухал гарц юм.