2026 оны эхний дөрвөн сарын байдлаар Монгол Улсын төсвийн тэнцвэржүүлсэн тэнцэл 1.4 их наяд төгрөгийн алдагдалтай гарав.

Энэ хугацаан дахь татварын нийт орлогын хамгийн өндөр буюу 29.9 хувийг орлогын албан татвар бүрдүүлсэн бол уг татварын 60.8 хувийг ААНОАТ, 39.2 хувь ХХОАТ-ын орлого бүрдүүлжээ. Эхний улирлын байдлаар татварын нийт орлого яг жилийн өмнөхөөсөө 75 тэрбум төгрөг буюу 1.3 хувиар нэмэгдсэн байна. Гэхдээ орлогын албан татварын орлого 343 тэрбум буюу 17 хувиар, онцгой албан татварын орлого 93 тэрбум төгрөг буюу 32 хувиар буурчээ.

Гэхдээ гэдгээс өмнөх нь бүгд bullshit гэдэг. Төсөв нь дандаа алдагдалтай гардаг хэр нь татвар нь үргэлж нэмэгдэж байгаа нь зарчим буруу байна гэсэн үг үү?

Өнгөрсөн оны байдлаар улсын хэмжээнд 281000 орчим татвар төлөгч аж ахуйн нэгж бүртгэлтэй байснаас үйл ажиллагаа явуулж буй нь 118 000. Оны босгон дээр татварын өртэй 72000 аж ахуйн нэгж байгаагаас 16000-ийнх нь дансыг Нийгмийн даатгалын шимтгэлээ төлөөгүй, татварын их хэмжээний өртэй байгаагаас дансыг нь хаасан аж. Татварын ерөнхий хуулийн 63.1 дэх заалтын дагуу Засгийн газар торгох, хүчээр төлүүлэх, данс хаах механик арга хэмжээ авсан нь дансыг нь хаах. Хуульдаа ингэж заасан аж.

МҮХАҮТ-ын Ерөнхийлөгч Б.Лхагважав

Макро түвшинд бизнес эрхлэгчид хоёр янзын валютын уналтад давхар цохилтод орчихсон. Нэгдүгээрт, АНУ-ын мөнгөн дэвсгэрт ам.доллар он гарснаас хойш ойролцоогоор 15 хувиар унасан. Хоёрдугаарт, төгрөгийн ханш мөн адил 6-7 хувиар суларсан. Ингээд бизнес эрхлэгчид 25-30 хувийн бодит алдагдал хүлээж байна гэсэн үг. Миний хувьд яагаад ам.долларыг онцлоод байна гэхээр манай гадаад гүйлгээний 90 орчим хувь ам.доллараар хийгддэг. Тийм учраас валютын энэ уналт бүх аж ахуйн нэгжийн орлогод шууд нөлөөлсөн. Уул уурхай ч бай, жижиг ТҮЦ ч бай ялгаагүй. Үүний бодит илрэл нь төлөгдөөгүй татварын хэмжээ. 2024 онд төлөгдөөгүй татвар гурван их наяд төгрөг гэж яригдаж байсан бол өнөөдөр Засгийн газрын албан ёсны мэдээллээр 6.1 их наяд төгрөгт хүрсэн гэж байна. Өөрөөр хэлбэл, нэг жилийн дотор бараг хоёр дахин өссөн гэсэн үг. Энэ бол компаниуд татвараа нуусан, санаатайгаар зугтсан хэрэг биш. Валютын уналтаас болж ашиггүй, бодит орлого нь багассан нөхцөл байдал үүссэн гэж ойлгох хэрэгтэй.

Засгийн газраас 2025 оны арванхоёрдугаар сарын 31-ний өдөр Татварын багц хуулийн төслийг УИХ-д өргөн барьсан. Аж ахуйн нэгжийн орлогын албан татварын тухай хуульд нэмэлт, өөрчлөлт оруулах тухай, Нэмэгдсэн өртгийн албан татварын тухай хуульд нэмэлт, өөрчлөлт оруулах тухай, Хувь хүний орлогын албан татварын тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулийн төсөл болон эдгээр хуулийн төсөлтэй холбогдуулан боловсруулсан бусад хуулийн төслийг ийн нэрлэж буй.

Өнгөрсөн сарын дундуур Эдийн засгийн байнгын хороо болон УИХаар татварын багц хуулийн нэмэлт, өөрчлөлтийн төслийг хэлэлцэхийг дэмжсэнээр аж ахуйн нэгж, иргэдийн татварын дарамт буурах нь гэх итгэл улам нэмэгдсэн.

Гэхдээ татварын багц хуулийн шинэчлэлт гэж хөөрөгдөж байгаа ч үнэндээ нэмэлт, өөрчлөлт хийгдэж буй. Маргаан, шүүмжлэл дагуулсан олон асуудлын нэг нь татварыг хувьчилж авах уу, шаталж авах уу гэдэг. Томоос нь ихийг авна гэсэн үзэл МАН-ынхнаас гарч буй бол хувьчилж, тэгшигтгэн авья гэсэн илүү ардчилсан санал АН-ынхан дэвшүүлсэн. Хоёулаа л олон улсад хэрэглэгддэг зарчим, гэхдээ тогтоох үндэслэл, шалтгаан, нөхцөл нь харин тэс өөр.

Жишээ нь ХХОАТ-ыг цалингийн орлоготой нь уялдуулж, шатлалтайгаар авъя гэх санал дээр авч үзэхэд, 10 саяас дээш орлоготой 3000 орчим иргэнээ дундаж давхаргаас нь доош татах, чинээлэг дундаж давхаргыг тэлэхийн эсрэг үзэл болж таарна. Аbility-to-pay principle буюу төлөх чадварт үндэслэн орлогын дээд бүлгээс шаталсан хэлбэрээр их хэмжээний татвар төвлөрүүлдэг олон орон байдаг ч тухайн орнуудын хуулийн засаглал хүчтэй, татварын мөнгө үр ашигтай зарцуулагддаг, авлига багатай, боловсрол болон эрүүл мэнд гэсэн нийгмийн тогтолцоо сайтай гэхчлэн манайхтай харьцуулахад илүү ахисан түвшний хөгжилтэй байгааг мартаж болохгүй. Бидний цөөхөн монголчуудын хувьд орлогын тэгш бус байдлыг бууруулахын тулд иргэдээс авах татвараа шаталсан байдлаар хураах уу, эсвэл хөрөнгө оруулалт, өндөр ур чадвартай ажиллах хүчнээ дэмжихийн тулд бага, энгийн татвартай байх уу гэдгээ нийгэм, эдийн засгийн үзүүлэлтүүдтэй харьцуулж гаргах нь зүйтэй болов уу.

УИХ-ын гишүүн Ж.Баярмаа

Ажлын хэсэг бидний өргөн барьсан төслийг Засгийн газрын төсөлтэй нэгтгэн хэлэлцэхдээ “Цалин хөлсний орлогод ногдох ХХОАТ-ыг бүхэлд нь 1 хувь болгох” саналыг дэмжсэнгүй. Энэ нь тун харамсалтай. Оронд нь 2 сая төгрөг хүртэлх орлогыг 1 хувийн татвартай болгох хувилбарыг дэвшүүлсэн. Бүх шатлалыг хамруулж чадаагүй ч нийт цалин авч буй иргэдийн 53 хувь буюу бараг 500 000 орчим иргэнд бодит дэмжлэг үзүүлэх боломж гэж үзэн, уг хувилбарыг дэмжихээс өөр сонголт үлдсэнгүй. Мөн нэг эерэг өөрчлөлт нь 792 000 төгрөгөөс доош цалинтай иргэдийн төлсөн татварыг дараа нь буцаан олгохын оронд анхнаас нь татвараас чөлөөлж, 0 хувийн хувь хэмжээтэй байхаар тусгасан явдал юм. Дээрх өөрчлөлт батлагдвал 2 сая төгрөг болон түүнээс дээш цалинтай иргэн бүрийн гар дээр сар бүр 188 000 төгрөг илүү үлдэнэ.

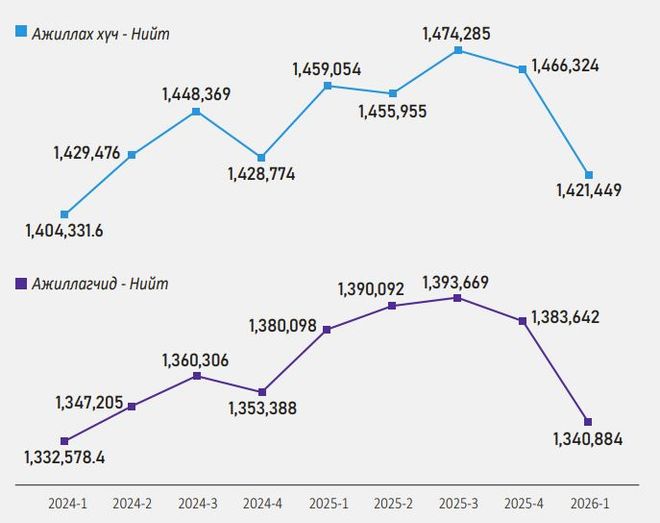

2025 оны есдүгээр сараас хойш хөдөлмөрийн зах зээлээс гарсан хүний тоо 53 000-д хүрснийг Үндэсний статистикийн хорооны мэдээ харуулав. Ажиллагчдын тоо буурснаар тус хугацаанд ажиллах хүчний оролцооны түвшин 62.7%-аас 60.4% болж, хөдөлмөр эрхлэлтийн түвшин 59.2%-аас 57% болж огцом буураад байна.

Энэ тоо араасаа ажиллах хүчний оролцоо буурсан, цалингийн бодит орлого агшсан, өндөр бүтээмжтэй ажлын байр хумигдсан байж магадгүй гэхчлэн өргөн хүрээний өөрчлөлт дагуулж, энэ хандлага цаашид үргэлжилбэл татварын орлого, эдийн засгийн өсөлтөд дарамт учруулах эрсдэлтэй. Эрсдэл ийм өндөр байхад өндөр цалинтайгаас нь их татвар авна гээд байвал нөхцөл байдлыг улам муутгаж brain drain-ыг л улам дэвэргэнэ.

Шаталсан татварын зарчим ААН-үүдийг ч тойрохгүй. Аж ахуйн нэгжүүдийн орлогын татварын шатлалыг өөрчилж, 6-10 тэрбум төгрөгийн татвар ногдуулах орлогод 15 хувь, 10 тэрбум төгрөгөөс дээш бол 25 хувийн татвар ногдуулах шатлалтай болгоно. Мөн Орлого нь 400 сая төгрөгөөс бага татвар төлөгч хялбаршуулсан горимоор НӨАТ, ХХОАТ, ААНОАТ-ын тайлангаа гаргаж, нэг хувиар татвараа төлөх боломжтой гэсэн.

Бусад улсын буруу жишээнээс харахад шаталсан татварын зарчим нь орлогоо нуух, өөр төрлийн орлого болгож бүртгэх, татварын цоорхойг ашиглах, бизнесээ жижиглэхэд хүргэдэг аж. Энэ хандлагаасаа цаашлаад хөрөнгө оруулалт буурах, бизнес эрхлэх эрсдэл хүлээх сонирхол буурах, хадгаламж ч буурдаг сөрөг нөлөөтэй. Буруу тогтсон шатлал нь эргээд онилсон өндөр орлоготой аж ахуйн нэгжээ биш төсвийн орлого нэмэгдүүлэх шаардлагатай тулгарахаараа аажмаар дундаж орлоготойг нь нэрмэж эхэлдэг.

“ТМК энержи” ХК-ийн гүйцэтгэх захирал Ц.Наран-Учрал

Зарим төрлийн аж ахуйн нэгжийн татварын 1 хувь болгож бууруулна гээд шатлалыг нь тодотгож ярьж байгаа нь сайхан ч салбараар нь задлаад үзвэл тухайн чиглэсэн салбарт хэрэгжиж байсан бодлого нь алдагдчихаж байгаа юм. Үүнээс болж заримынх нь зардал ихэсчхэж байгаа юм. Манайх шиг хайгуул хийж байгаа компаниуд орлого олох болоогүй. Олж нээх, эдийн засгийн үр ашгийг тогтоохоор ажиллаж байгаа үед нь татварын хөнгөлөлт чөлөөлөлт дэмжлэг болдог байсан чинь алга болчихож байгаа юм.

Тэгэхээр шаталсан татварыг тогтоохдоо салбаруудын онцлогийг ч зөв тусгах, ЖДҮ-ийн тухай гэх мэт хуулиудтайгаа уялдуулж өгвөл орлогын татвар ч тэр, нэмэгдсэн өртгийн албан татвар ч тэр өөрчлөлтийнхөө хэргийг гаргана. Үгүй бол иргэд, аж ахуйн нэгжээ өөрчлөлт нэртэйгээр өөрөөр нэрмэж орхино.

Татварын мэргэшсэн зөвлөх С.Баярхүү

Манай улсын хувьд шаталсан татвар ногдуулах ашиг, орлогын босго хэр зэрэг бодитой вэ, хэр үндэслэлтэй вэ гэдэг асуудал чухал. Өөрөөр хэлбэл, аж ахуйн нэгжийн хувьд 6 тэрбум төгрөг, 10 тэрбум төгрөг гэдэг босго ямар тооцоо, судалгаан дээр үндэслэсэн бэ, ямар аргачлалаар эдгээр босгыг тооцож тогтоосон бэ гэдэгт хариулах учиртай. ААНОАТ-ын 25 хувийн татвар ногдуулах босгыг 2019 онд 6 тэрбум төгрөгөөр тогтоосноос хойш өнөөдрийг хүртэлх хугацаанд улсын эдийн засаг, зах зээлийн төлөв байдал, дотоодын нийт бүтээгдэхүүн, төсөв, инфляц, ханш уналт зэрэг макро түвшиний үзүүлэлт хэрхэн өөрчлөгдсөн бэ гэдэгтэй уялдуулаад аваад үзвэл 10 тэрбум төгрөг гэсэн босго бодитой гэж хэлэхээргүй дүн. ХХОАТ-ын хувьд иргэн хувь хүний хөлсөө дуслуулан хамгийн шударгаар олдог цалин хөдөлмөрийн хөлс зэрэг актив орлогуудад өсөн нэмэгдэх шаталсан татвар ногдуулахын оронд пассив төрлийн орлогууд болох хүү, ногдол, эрхийн шимтгэл, түрээс зэрэг харьцангуй чинээлэг хэсэгт хамаарах орлогын төрлүүд дээр шаталсан татвар тооцвол илүү шударга байхаар байгаа юм. Угтаа шаталсан татварын зорилго нь ахиу хөрөнгө, орлоготой хэсэг рүү чиглэсэн татварын арга механизм учраас уг механизмыг хэрэв ашиглах бол онох “бай”-гаа зөв тодорхойлох ёстой.

-300x300-150x150.jpeg)