2025 оны гуравдугаар улиралд ББСБ-ийн 577 нэгж 6.9 их наяд төгрөгийн зээл олгожээ. Зээлийн 2 их наяд төгрөгийг, давхардсан тоогоор 2.6 сая хүнд зээлийн аппликэйшнээр дамжуулан олгосон байна.

Өнгөрөгч 2025 онд банк болон бусад санхүүгийн байгууллагаас давхар зээл авсан иргэдийн тоо 540 мянгад хүрсэн нь 2024 оны эцэстэй харьцуулахад 21.4 хувиар нэмэгдсэн тоо юм. Зөвхөн аппликэйшны бус давхар арилжааны банкны зээлтэй иргэд ч бий. Иргэдийн давхар зээл нь зах зээлийн жижиг сегмент бус, санхүүгийн системийн төв хэсэгт байрлаж байгаа нь эдийн засгийн маш эрсдэлтэй. Тодруулбал, эдийн засаг удаашрах, өрхийн орлого хумигдах, зээлийн хүү өөрчлөгдөн нэмэгдэх зэрэг өөрчлөлтүүд хамгийн эхэнд давхар зээлтэй өрхүүдийг хүндрэлтэй байдалд оруулдаг. Өрхийн орлого ямар нэгэн байдлаар тасалдахад зээлээ хугацаанд нь төлөх боломж шууд багасна. Өрхийн эдийн засгийн ийм хямрал өргөжсөнөөр зөвхөн нэг банк эсвэл байгууллагаар хязгаарлагдахгүй, ББСБ-дад ч нөлөөлж, чанаргүй зээлийн хэмжээ дараалан өсөхөд хүргэнэ. Магадгүй санхүүгийн систем бүхэлдээ дарамтад орж, эрсдэл хуримтлагдсаар, улсын эдийн засгийг ч чирнэ.

Санхүүгийн зохицуулах хороо ББСБ-ын хэрэглээний зээлээс иргэдэд бий болох өрийн дарамтын эрсдэлийг бууруулах зорилгоор 2023 оноос зээлийн бүтээгдэхүүнд өр, орлогын харьцааг 70 хувиас хэтрэхгүй байхаар, 2024 оны арваннэгдүгээр сараас бүх төрлийн хэрэглээний зээлийн өр, орлогын харьцаа болон суудлын автомашин барьцаалж, худалдан авах хэрэглээний зээл, үнэлгээний харьцааг тус тус 70 хувиас хэтрэхгүй байхаар тогтоов. Өр, орлогын харьцааг тохируулахаас өөр зүйл хийгдсэнгүй. Гэсэн хэдий ч байдал өөрчлөгдсөнгүй, харин ч нэг биш 2, бүр 3-н ч зээлийн аппликэйшнээс зээл авах болж.

Санхүүгийн зохицуулах хорооноос гаргасан 2024 оны IV улирлын санхүүгийн салбарын тойм мэдээгээр ББСБ-ууд 2023 онд 4.5 сая харилцагчтай байсан бол 2024 онд 5.3 сая болсон нь зээлдэгчийн тоо ганцхан жилийн дотор 800 мянгаар өссөн болохыг харуулна.

Монголбанкны 2024 оны 9-р сарын “Санхүүгийн тогтвортой байдлын тайлан”

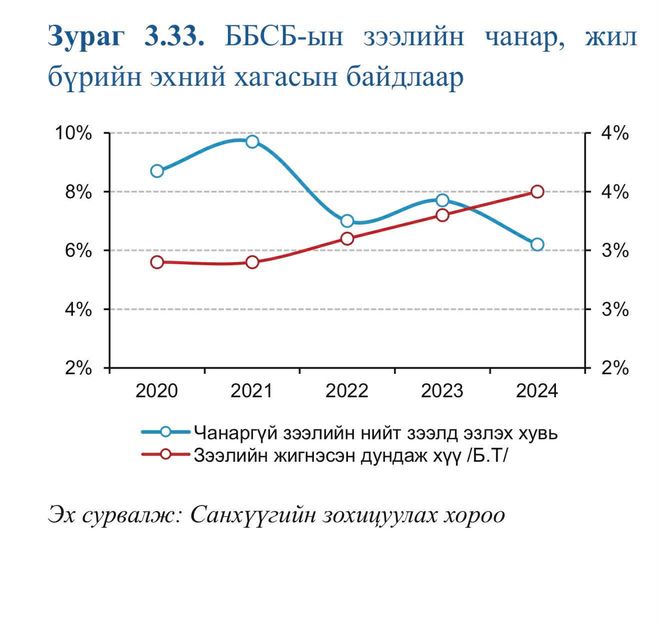

Монголбанкны 2024 оны 9-р сарын “Санхүүгийн тогтвортой байдлын тайлан”Эрэлт ийн нэмэгдэхийн зэрэгцээ ББСБ-аас зээлийн босгоо намсгангаа зээлийн хүүгээ нэмжээ. ББСБ-аас олгодог зээлийн 2.8 хувийн хүү 2024 онд 3.5 хувь болсноор жилийнх нь хүү 40 хувиас ч давав. Гэсэн ч хүмүүс ахин дахин зээл авч, нэгнээс авсан зээлээ нөгөөгөөс нь авсан зээлээр төлөх өрийн гинжинд оржээ.

ББСБ-аас зээл хүсэхэд барьцаа шаарддаггүй, өмнө авсан зээл нь төлөгдөж дуусаагүй байсан ч нэмж зээл авах боломжтойгоороо арилжааны банкуудаас олгодог зээлийн шалгууртай харьцуулахад хөнгөн тусдаг ч өрхийн хийгээд улсын эдийн засагт авчрах эрсдэл нь тэр хэрээр нэмэгдсээр байна.

Зээлдэгчдэд ч асуудал бий

Өмнөх оны мөн үетэй харьцуулахад ББСБ-уудын орлогын хэмжээ 54.0 хувиар буюу 280.7 тэрбум төгрөгөөр өсчээ. ББСБ-уудын бусдаас татан төвлөрүүлж буй хөрөнгийн хэмжээ ч тэр хэрээр нэмэгдэж байна. ББСБ-ууд нь ихэвчлэн өөрийн хөрөнгөд тулгуурлан үйл ажиллагаа эрхэлдэг онцлогтой байсан хэдий ч сүүлийн жилүүдэд бусдаас итгэлцэл, өрийн бичиг, дотоод, гадаадын банк санхүүгийн байгууллага, төсөл хөтөлбөр хэлбэрээр, мөн хөрөнгөөр баталгаажсан үнэт цаас гаргах замаар эх үүсвэр татах нь нэмэгдэж байгаа талаар Монголбанкны 2024 оны 9-р сарын “Санхүүгийн тогтвортой байдлын тайлан”-д дурджээ.

Уг тайланд дурдсанаар “ББСБ-уудын бусдаас татан төвлөрүүлж буй хөрөнгийн хэмжээ нэмэгдэж байгаа нь бусдын хөрөнгийг эрсдэлд оруулах, хууль бус хөрөнгө татан төвлөрүүлэх улмаар салбарын нэр хүндэд сөргөөр нөлөөлөх эрсдэлтэй байна. Иймд эх үүсвэр татан төвлөрүүлсэн ББСБ-уудад тавигдах хяналт, зохицуулалтыг сайжруулах зайлшгүй шаардлага үүсээд байна” гэжээ.

Монголбанкны 2024 оны 9-р сарын “Санхүүгийн тогтвортой байдлын тайлан”

Монголбанкны 2024 оны 9-р сарын “Санхүүгийн тогтвортой байдлын тайлан”ББСБ-уудын итгэлцлийн үйлчилгээний өглөг хурдацтай нэмэгдэж байгааг итгэлцлийн үйлчилгээний өглөг 2024 оны 6 дугаар сарын эцэст жилийн 96.9 хувиар нэмэгдэж 884.8 тэрбум төгрөгт хүрсний 70,8 хувийг иргэдээс татан төвлөрүүлсэн гэх тоон мэдээлэл харуулав.

Итгэлцлийн үйлчилгээ нь банкны хадгаламжтай ижил төрлийн шинж чанартай, харьцангуй өндөр өгөөжтэй бүтээгдэхүүн боловч банкны бус санхүүгийн салбарын хяналт зохицуулалт сул, итгэлцлийн үйлчилгээ нь хадгаламжийн даатгалд албан журмаар хамрагддаггүй зэргээс шалтгаалан эдийн засаг, санхүүгийн эдийн засаг, санхүүгийн зах зээл хямралтай нүүр тулахад чанаргүй зээлийн хэмжээ эрс нэмэгдэх, иргэдээс татан төвлөрүүлсэн итгэлцлийн үйлчилгээний өглөгийг барагдуулахад хүндрэл үүсэх эрсдэлтэй юм.

Монголбанкны 2024 оны 9-р сарын “Санхүүгийн тогтвортой байдлын тайлан”

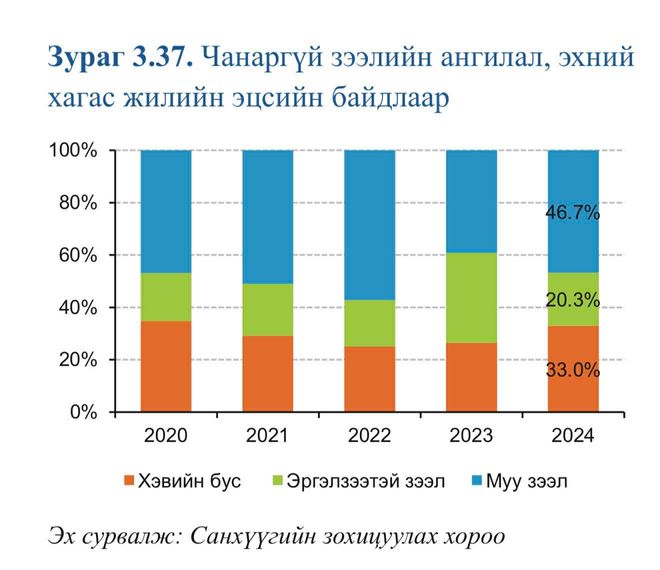

Монголбанкны 2024 оны 9-р сарын “Санхүүгийн тогтвортой байдлын тайлан”Үүгээр зогсохгүй ББСБ-ын иргэдийн зээлийн багц банкныхаас 6.2 дахин бага боловч ижил тооны ангилалтай зээлдэгчидтэй байгаа нь тус салбарын зээл хэвийн бус ангилалд ихээр шилжиж байгааг харуулж байгаа нь мөн л “асуудал” үүсгэх магадлалыг нэмэгдүүлж байна.

-300x300-150x150.jpeg)