Улс даяараа хэрэглээгээ хангаж, хөгжлөө урагшлуулахаар төсвийн орлого, зарлагаа төлөвлөн баталсан санхүүгийн саруудыг үдлээ.

Биелэлт нь л тиймхэн болохоос улс, нэгжийн төсвийг олон жилийн хөгжлийн хөтөлбөртэй уян, тооцоо судалгаатайгаар хуулийн хугацаанд нь баталчихдаг. Харин улс, нийгмийн өнгө төрх, хөгжлийг тодорхойлогч үндсэн нэгж өрхийн төсөв л ороо бусгаа байна. Үр ашиггүй төлөвлөгөөг улсын төсөв “уйлдаггүй” хэмээн шүүмжилдэгтэй адилтгавал өрхийн төсөв “уйлж” бас улайж байна. Үүнд гадар дотрын олон шалтгаан буй.

Статистикийн хорооны “Өрхийн дундаж орлого, зарлага тэдээр өслөө. Зарлага нь орлогоосоо тэдэн төгрөгөөр давлаа” гэх мэт мэдээллээс л монгол айлууд өөсдийгөө болоод өрөөлийг ямаршуухан амьдарч байгааг анзаарах нь олонтоо. Харин “Манайх энэ сард 4 сая төгрөгийн орлого олно. Үүнээс 1 саяыг зээл, 1 саяыг хүнсэнд, 300 мянгыг хадгаламжид, 1.5 саяыг хувцас болон бусад хэрэглээ, 200 мянгыг хүүхдийн боловсролд зарцуулна” гэх мэтээр төлөвлөж, яг төсөвлөдөг нь ховор. Үнэндээ олонх өрхийн орлого хадгаламж, боловсролд хүрэхгүйгээр арай ядан амь зуулгын хэрэглээнд л дуусчихдаг болохоор төлөвлөх, төсөвлөх ч шаардлагагүй байж мэднэ. Үлдсэн зардлаа зээлээр хааж, өрөөс өр, цалингаас цалингийн хооронд амьдарч байгаа нь магадгүй төсөөлснөөс ч олон байх. Олсон орлого нь инфляцад идүүлж, бодитоор өссөн цалингүй, хурааж хуримтлуулсан хөрөнгөгүй, өөдөлж дэвшсэн амьдралгүй сар, жилийг өнгөрөөх энэ циклээс гарахад санхүүгийн жаахан л мэдлэг хэрэгтэй, уг нь. Үүнийг дэлгэрүүлэхээс өмнө монгол айлын нийгэм, эдийн засгийн байдал ямар байгааг товч өгүүлье.

Энэ оны гуравдугаар улирлын байдлаар өрхийн дундаж орлого, зарлага 1.9 сая төгрөг болж тэнцсэн нь зарлага нь орлогоосоо илүү гардаг өмнөх жилүүдтэй харьцуулахад сайн мэдээ. Гэхдээ мөнгөн орлогын хувьд өрхүүдийн 60 гаруй хувь нь 3 сая төгрөгөөс доош орлоготой байгаа нь чамлахаар үзүүлэлт.

Түүнчлэн өрхүүд хүнс болон шатахуун, байр, цахилгаан, хувцас зэрэгт орлогынхоо ихэнхийг зарцуулж байна. Энэ нь иргэд ихэнх орлогоо амин зуулгын үндсэн хэрэгцээнд зарцуулж байгааг илтгэж байгаа юм.

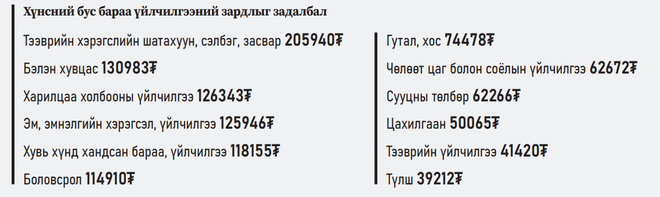

Энэ оны гуравдугаар улирлын байдлаар өрхүүд зарлагынхаа 70.1 (2 сая) хувийг хүнсний бус бараа, үйлчилгээ, 17.1 (500 мянга) хувийг хүнсний бүтээгдэхүүн, 10.8 (314.9 мянга) хувийг бусад, 2 (59.7 мянга) хувийг бусдад өгсөн бэлэг, тусламжид зарцуулжээ.

Тэгэхээр орлого өсөж, цалин нэмэгдэж байгаа ч амин зуулгын үндсэн хэрэгцээнээс илүү гарахгүй, бүр зээл авч байгаа нь хүнс, бараа үйлчилгээний өсөлтөөс гадна хувь өрхүүдийн санхүүгийн удирдлага муу байгаатай холбоотой.

Энэ оны гуравдугаар улирлын дүнгээр нийт өрхийн 72.7 хувь буюу 738 мянган өрх зээлтэй амьдарч байгаа нь өмнөх оны мөн үеэс 8.4 хувиар нэмэгдсэн байна. Эдгээр өрх тэтгэвэр болон хэрэглээний зээл түлхүү авчээ. Нийт зээлтэй өрхийн 38.2 хувь нь цалин, 31.2 хувь нь хэрэглээ, 25.4 хувь нь тэтгэвэр, 14 хувь нь орон сууц, 28.6 хувь нь бусад төрлийн зээлтэй аж. Харин зээлтэй нэг өрх сард дунджаар 1.3 сая төгрөгийг буцаан төлж байна.

Үндэсний статистикийн хороо

Хэдийгээр айл өрхүүдийн орлого жил ирэх тусам өсөж байгаа ч жилд 10 орчим хувиар нэмэгдэж буй бараа бүтээгдэхүүний үнийн өсөлт, бусад зардлын нэмэгдлээс үзвэл цалингаас цалин, зээлээс зээлийн хооронд амьдрах цикл өөрчлөгдөхгүй нь.

Дээр нь хүний хүсэл хэрэгцээ хязгааргүй. Харин үүнийг хангах нөөц хязгаарлагдмал. Хэчнээн цалин орлогоо нэмлээ ч санхүүгээ зөв удирдахгүй бол мөнгөө өгөөжгүй үрж, алга хийх нь цаг хугацааны л асуудал. Тиймээс зарлагаа зөв удирдан залж, ирээдүйдээ хуримтлуулж, боловсролоо дээшлүүлж, орлогын эх үүсвэрээ нэмэх нь санхүүгийн эрх чөлөөнд хүрэх чухал алхмууд билээ.

МУИС-ийн Бизнесийн сургуулийн багш, дэд профессор Д.Оюунцэцэг

Орлого олох боломж хязгаартай гэдгийг бүгд мэднэ. Гэтэл хүний хэрэгцээ хязгааргүй. Иймээс өрх бүрт тохиолддог нийтлэг асуудал бол гэр бүлийн гишүүдийн хэрэгцээг бүрэн хангаж чадахгүй, санхүүгийн хүндрэл буюу мөнгөний дутагдалд орох явдал байдаг. Үүний гол шалтгаан нь өрхийн төсөв зохиодоггүй, зардлаа төлөвлөдөггүйд оршдог. Мөн өнөөдрийн орлогыг байнгын мэтээр бодож, энэ мөнгө хэзээ ч дуусахгүй юм шиг үрдэг явдал юм.

Өрхийн санхүүд үнийн өсөлт, өр зээл, ханш гэх мэт тоон үзүүлэлтүүд нөлөөлдөг нь үнэн. Гэхдээ өрхийн санхүүг удирдаж, шийдвэр гаргаж байгаа нь дээрх тоонууд бус сэтгэл зүй. “Цалин хаанаа ч хүрдэггүй” гэсэн ойлголт мэдрэмж бодит зардлаас илүү сэтгэл зүйд дарамт үзүүлдэг. Үүнд хэд хэдэн зүйл нөлөөлдөг байна. Тухайлбал, ирээдүйд юу болохыг мэдэхгүйгээр худалдан авалтаа хойшлуулах нь эргээд инфляцаас илүү дарамт үүсгэдэг. Мөн санхүүгийн мэдлэггүй байдал нь санаа зовоож, стресс үүсгэнэ. Үүнээс гадна өөрсдийгөө бусадтай харьцуулах санхүүгийн нэг төрлийн дарамт аж.

Олон өрх бодит боломжоо бус хүмүүсийн хэрэглээ, сошиалын стандарттай харьцуулан санхүүгийн дарамтаа нэмдэг байна.

Гэхдээ эдгээр дарамт зөвхөн эдийн засгаас үүсээгүй учраас сэтгэл зүйн хүрээнд өөрчлөх боломж бий билээ.

Онолоор бол өрхийн төсөв нь гэр бүлийн гишүүдийн орлогын эх үүсвэр, түүний зориулалт, зарцуулалтыг урьдчилан тооцож, мөнгөөр илэрхийлсэн төлөвлөгөө юм. Өөрөөр хэлбэл, тухайн өрхийн тодорхой хугацааны мөнгөн хөрөнгийн орлого, зарлагын төлөвлөгөөг хэлнэ.

Орлогоо хэрэглээндээ хүргэх, хуримтлалтай болох, цаашлаад боловсролдоо зарцуулах гэх мэтээр санхүүгийн асуудалгүй болоход эхлээд өрхийн төсөв буюу орлого зарлагаа нарийн тооцох нь чухал. Тухайлбал, тогтмол зардал буюу байр, хүнс, тээвэр, холбоо харилцаа, эмчилгээ зэргийн зардлыг сарын тогтмол зардлаас гаргах хэрэгтэй. Харин хувьсах зарлага буюу баяр ёслол, үнэ бүхий зүйл худалдан авах мөнгөө өмнө нь хураасан хуримтлалын мөнгөөрөө шийдвэрлэх нь зүйтэй. Ингэж төсөвлөхдөө бүх төрлийн орлого, зарлагаа тогтмол хүснэгтлэн хөтөлж байх нь өрхийн төсвийг зохистой, хүртээмжтэй байлгахад ихээхэн тус болдог.

Мөн зардлын төрөл бүрийн дугтуй эсвэл данс ашиглах нь төлөвлөөгүй зүйлсэд мөнгөө үрэхээс сэргийлнэ. Жишээлбэл, зээлийн төлбөрийн, хэрэглээний, хадгаламжийн, аяллын, баяр ёслол болон бусад арга хэмжээнд зориулан төлөвлөсөн данс гэх мэтээр орлогоо хуваан байршуулах нь мөнгөө зөв зарцуулахад илүү үр дүнтэй. Нөгөө талаас энэ нь орлогын тодорхой хувийг шууд зардалдаа тооцон авч үлдэх хэлбэр бөгөөд орлого бүхэлдээ дураараа зарцуулах зүйл биш гэдгийг ойлгуулж, хариуцлага нэмэгдүүлдэг байна.

Төсөвтэй холбоотой аппликэйшн ашиглаж орлого зарлагаа тогтмол хянах ч арга бий. Ийм арга нь төлөвлөөгүй болон үрэлгэн зарлага гаргахаас сэргийлдэг агаад зарлагуудыг тогтмол сануулдаг давуу талтай. Энэ мэтчилэн тооцож төсөвлөж орлого илүү гарвал хуримтлуулах нь зүй.

Түүнчлэн хэрэгцээнд мөнгө хүрэхгүй бол илүү их мөнгө олохын тулд орлогын эх үүсвэрээ нэмэх л хэрэгтэй. Боловсролоо дээшлүүлж, мэргэжлийн ур чадвараа сайжруулж, үүнийгээ ашиглан одоогоосоо илүү мөнгө олох боломж дүүрэн бий. Үүнтэй зэрэгцэн “Мөнгө хүрэхгүй” гэдэг сэтгэл зүйгээ өөрчлөхөд ч олон дарамт арилах биз ээ. Эцэст нь, сошиалаас уншсан “Цалингаас цалингийн хооронд амьдах нь хувь тавилан биш. Энэ бол засаж болох зуршил, эвдэж болох цикл” гэх үгээр цэг тавья.