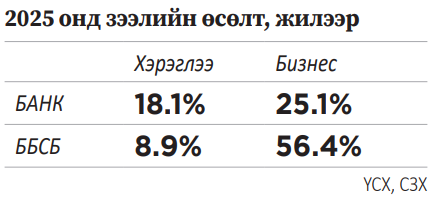

Хүний хэрэглээ хязгааргүй гэдэгчлэн хэрэглээний зээлийн эрэлт банк, санхүүгийн салбарт сүүлийн жилүүдэд өссөөр байна. 2024 онд банкнаас олгосон хэрэглээний зээл 44.8% өссөн бол ББСБ-аас олгосон хэрэглээний зээл 70.3%-д хүрч нэмэгдэв.

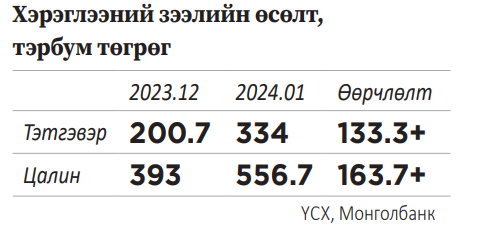

Төрийн албан хаагчдын цалин, тэтгэврийн нэмэгдэлтэй холбоотой орлогын өсөлт нь зээлийн эрэлтийг нэмэгдүүлж, эрэлтийн шалтгаантай инфляц өсөх шалтгаан болсон. Өрхийн, хувь хүний орлого өссөнөөр банкнаас авах зээлийн боломж нэмэгдэж, цахилгаан бараа, буйдан, гар утас, цаашлаад автомашин гээд томоохон үнийн дүнтэй, удаан эдэлгээтэй барааны эрэлт нэмэгдэж, үнэ ч өслөө. Нэг талаар эдийн засгийг дэмжиж байгаа хэрэглээний зээл нь үнийн өсөлтийг өдөөж, салбарын тогтвортой үйл ажиллагаанд сөргөөр нөлөөлж эхэлсэн нь зохицуулагч байгууллагууд зээлийн шалгуур үзүүлэлтийг чангатгахаас аргагүйд хүргэв.

Монголбанк

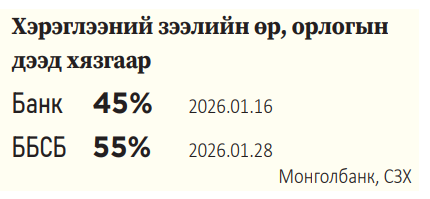

2019 оноос эхлэн банкнаас олгох хэрэглээний зээлд олгох өр орлогын харьцаа болон хугацааны хязгаарлалтыг тогтоож эхлэв. Анх банкнаас олгох хэрэглээний зээлийн өр орлогын харьцааг 70 хувиар, хугацааг 30 сараас хэтрүүлэхгүй байхаар тогтоож байсан бол удаах улирлаас өр орлогын харьцааны хязгаарлалтыг 60 хувь хүргэж, цалин тэтгэврийн өсөлтөөс шалтгаалж 2024 онд 55%, 2025 онд 50 хувь болгон бууруулсан.

Санхүүгийн зохицуулах хороо

СЗХ-ноос ББСБ-ын хэрэглээний зээлийг хязгаарлах хүрээнд финтек зээлийн бүтээгдэхүүнд өр, орлогын харьцааны хязгаарлалтыг 2023 оноос 70 хувиар мөрдүүлж эхэлсэн бөгөөд 2025 онд 60 хувь байхаар шинэчлэн тогтоосон. 2025 онд Монголбанк, Санхүүгийн зохицуулах хорооноос хэрэглээний зээлийн бүтээгдэхүүнд өр, орлогын харьцааг чангатгасан нь зээлийн эрэлтийг сааруулж, бизнесийн зээлийн өсөлтийг дэмжив.

Өмнөх жилүүдтэй харьцуулахад 2025 онд хэрэглээний зээлийн өсөлт саарсан ч өндөр түвшинд хадгалагдсан хэвээр байна. Нөгөө талаар, төрөөс 2026 онд багш, эмч нарын цалин, тэтгэврийг нэмж байгаа нь хэрэглээний зээлийн өсөлтөөр дэмжиж, эрэлтийн шалтгаант инфляцыг өдөөх, бизнесийн зээлд шаардлагатай эх үүсвэрийг бууруулах, ханш, төлбөрийн тэнцлийн дарамтыг нэмэгдүүлэх эрсдэлтэй гэж үзжээ. Тиймээс 2026 он дөнгөж гармагц Монголбанк, Санхүүгийн зохицуулах хорооноос дахин хэрэглээний зээлийн өр, орлогын харьцааны дээд хязгаарыг шинэчиллээ.

Хэрэглээний зээлийн өсөлт нь дан ганц орлогын өсөлтөөс шалтгаалсан уу гэвэл өрөөсгөл. Нэг үеэ бодвол санхүүгийн үйлчилгээний хүртээмж нэмэгдсэн, нөгөө талд иргэдийн орлого өсөхийн хэрээр зарлага ч дагаж, бүр давж өсөв.

Манай улсын гурван хүн тутмын нэг нь ядуу гэх ангилалд хамаарч, айл өрхийн хувьд сард олж байгаа орлогоороо хэрэглээгээ бүрэн хангаж чадахгүй байгаа нь зээл авахаас аргагүй гол шалтгаан гэлтэй. Жил бүрийн эхний саруудад сар шинийн баяртай холбоотой банк, санхүүгийн байгууллагаас олгох зээлийн хэмжээ огцом өсдөг.

Зохицуулагч байгууллагууд зээлийн нөхцөлийг чангаруулж зохицуулалттай салбарын зээлийн өсөлтийг сааруулж байгаа хэдий ч зээлийн эрэлт байсаар. Монголбанк, Санхүүгийн зохицуулах хорооны дээрх шийдвэрүүд зөвхөн банк, ББСБ-аас олгох хэрэглээний зээлд мөрдөгдөж байгаа учраас зохицуулалтгүй хадгаламж зээлийн хоршоо, лизингийн компаниудаас олгох хэрэглээний зээл нэмэгдэх, бүр цаашилбал зохицуулалтгүй мөнгө хүүлэлт рүү иргэдийг түлхэх ч эрсдэл бий.

МУИС-ийн бизнесийн сургуулийн санхүүгийн тэнхимийн эрхлэгч Ө. Гэрэлт-од

Өнөөдөр хэрэглээний зээл гэж гарч байгаа статистик үзүүлэлт нь банк болон банк бус санхүүгийн байгууллагаас олгосон зээлийн мэдээллүүд. Гэтэл зохицуулалтын байгууллагын гадна талд, Монголбанк, Санхүүгийн зохицуулах хороонд бүртгэлгүй, зээлийн мэдээллийн санд мэдээлэл нийлүүлдэггүй ч хэрэглээний зээлийг маш ихээр өдөөдөг, борлуулалт хийдэг сувгууд олон байна. Иргэд банк, санхүүгийн байгууллагаас гадна зохицуулалтад үл хамаарах дээрх байгууллагуудаас ихээр зээл авч байгаа.

Монголын банкны холбооны гүйцэтгэх захирал Л.Амар

Зохицуулагч байгууллагууд бодлогын арга хэмжээ авч, хэрэглээний зээлийн нөхцөлийг илүү чангаруулж байгаа нь хамгийн эмзэг хэсгийнхнийг зээл авч чадахгүйд хүргэнэ. Улмаар “loan shark” гэж нэрлэдэг мөнгө хүүлэлт, өдрийн зээл зэрэг жилийн 140-150 хувийн хүүтэй, зохицуулалтгүй газраас мөнгө авах нөхцөлд хүргэж, жинхэнэ өрийн дарамтад оруулах эрсдэл харагдаж байна. Иймээс аливаа бодлогын шийдвэр гаргахдаа тухайн эрсдэлийг тооцож, тэр иргэдийг яаж хамгаалах вэ гэдэг дээр давхар бодлогын арга хэмжээ авах шаардлагатай. Тэгэхгүй бол нийгмийн эмзэг хэсгийн өрийн дарамт улам нэмэгдэх эрсдэлтэй гэж харж байна.

Монголын банк бус санхүүгийн байгууллагуудын холбооны ерөнхийлөгч С.Мөнхзул

Хэрэглээ нэмэгдэж, бизнесийн худалдан авалт нэмэгддэг ч хэрэглээний зээлийг хэт өдөөх нь тохиромжгүй. Тиймээс ч аль, аль талдаа тохиромжтой харьцаа дээрээ байх нь зөв. Гэхдээ хэрэглээний зээлийн эрэлт өдөр ирэх тутам нэмэгдэж байгаа. Өнөөдөр амьжиргааны түвшин доогуур байгаа энэ үед зээлийн эрэлтийг хүчээр бууруулах боломжгүй. Иргэд тансаг хэрэглээ гэхээс илүү өдөр тутмын хэрэгцээгээ хангахын тулд хэрэглээний зээлээр энэ орон зай, санхүүгийн хэрэгцээгээ нөхөөд явж байгаа.

Банкнаас зээл авсан иргэдийн дундаж зээлийн хэмжээ 2025 онд 19 сая төгрөг байсан бол банк бус санхүүгийн байгууллага тэр дундаа аппликейшнээр авч байгаа иргэдийн зээлийн дундаж хэмжээ 807 мянган төгрөг байна. Зээлийн хүүгийн хувьд банкнаас сарын 1.4-1.5 хувь, ББСБ-аас 3.7 хувийн хүүтэй зээл авчээ.

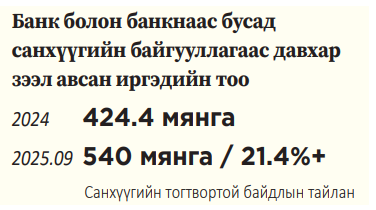

Зохицуулагч байгууллагууд хэрэглээний зээлийн нөхцөлийг чангаруулснаар зээлийн эрэлтийг бууруулахаас гадна давхар зээлийн эрсдэлийг сааруулна гэж үзжээ. 2025 оны тоон мэдээллээс харахад банканд зээлтэй байгаа иргэдийн тоо 2.4 сая байгаа бол ББСБ-аас зээл авсан байгаа иргэдийн тоо 3.2 саяд хүрчээ. Давхардсан тоогоор 5.6 сая хүн зээлтэй буюу нэг хүн дор хаяж 2 зээлтэй. Тэр дундаа банк болон санхүүгийн бусад байгууллагаас давхар зээл авсан иргэдийн тоо хагас саяыг давжээ.

Эдгээр зээлдэгчдийн банкны салбараас авсан зээлийн үлдэгдэл 2024 онд 10.2 их наяд төгрөг байсан нь 2025 оны 9 сарын байдлаар 12.8 их наяд төгрөгт хүрч, банкны хувьд иргэдэд олгосон зээлийнх нь 42.7 хувийг, банкнаас бусад салбарын хувьд иргэдэд олгосон зээлийнх нь 68.1 хувийг давхар зээлтэй иргэдийн зээл эзэлжээ. Өнөөдөр цахимаар зээл олгож байгаа 60 гаруй ББСБ байгаа бол нэг хүн 29 аппликейшний зээлтэй байгаа тохиолдол ч байна. Хэрвээ зээлдэгчдийн эргэн төлөлтөд хүндрэл үүсвэл банк, санхүүгийн системийн тогтвортой байдалд сөрөг нөлөө үзүүлнэ. 2025 онд чанаргүй зээл нийт зээлийн өрийн үлдэгдэлд эзлэх хувь банкны салбарт 5.1 хувь, ББСБ-уудад 8.4 хувьтай гарчээ.

Хэрэглээний зээлийг хязгаарлахын тулд бодлогын зохицуулалт хэрэгтэй ч өр орлогын харьцааг ойр, ойрхон өөрчлөх бус зээлийн мэдээллийн санг бодит цагийн горимд шилжүүлэх нь илүү чухал. Нөгөө талд иргэдийнхээ цалин үнэлэмж, бодит орлогыг хамгаалахгүй бол нэг удаад гал унтраах байдлаар нэрлэсэн цалинг нэмэгдүүлж байгаа нь эргээд эдийн засагтаа олон талаар хүндрэл үүсгэж, үнийн өсөлт, зээлийн нөхцөл чангарах зэргээр эргээд нийтэд сөргөөр нөлөөлсөөр байна.

.jpg)