Өнгөрсөн оноос эхлэлтэй Татварын багц хуулийг шинэчилнэ гэх хүлээлт он дамнаж, 2026 он гарахаас урьтаж Засгийн газраас төслөө УИХ-д өргөн барьсан.

Иргэд, аж ахуйн нэгжийн татварын дарамтыг бууруулахаар хуулийн төслөө боловсруулсан гэж Ерөнхий сайд Г.Занданшатар мэдэгдсэн ч өргөн бариад байгаа хуулийн төслүүд нь өмнө боловсруулагдаж, олон нийтээс санал авч байсан төслөөсөө дорджээ.

Үндэсний статистикийн хорооны мэдээллээс харахад өрхийн орлогын 60 орчим хувийг цалингийн орлого бүрдүүлдэг. Ажил хийж цалин авч байгаа иргэдийн хувьд сар бүрийн цалингаасаа НДШ, ХХОАТ, эрүүл мэндийн даатгалыг суутгуулдаг. Төрд өгч буй эдгээр татвар, шимтгэлээс гадна худалдан авалт бүртээ НӨАТ төлж, инфляц гэх чимээгүй татвар ч бидний цалингийн бодит худалдан авах чадварыг бууруулсаар. 2026 онд Засгийн газар багш, эмч нарын цалин, ахмадуудын тэтгэврийг нэмлээ гэх “баатарлаг” үйлдэл нь нийтэд инцляцаар бэлэг барьж, махны үнийн өсөлтөөр эхнээсээ мэдрэгдэж буй. Жил бүр цалин, тэтгэвэр нэмж байгаа ч нэмэгдэл нь үнийн өсөлтөд цохиулж, ямар ч эерэг үр дүнгүй байгаа энэ үед төрөөс татварын бодлогоор иргэдийнхээ бодит орлогыг хамгаалах боломж уг нь бий.

Хувь хүний орлогын албан татварын тухай хуулийг 2019 онд шинэчилж, 2020, 2022, 2023 онуудад хуульд нэмэлт, өөрчлөлт оруулсан ч томоохон шинэчлэл хийгдээгүй ганц татвар гэж судлаачид үздэг. Нийслэл, орон нутгийн төсвийг бүрдүүлдэг гол татвар болох ХХОАТ нь төсвийн орлогын 10 хувьд хүрдэггүй ч хамрагдалтыг харвал цалин авч, үйл ажиллагаа явуулж, хөрөнгө эзэмшиж, борлуулж байгаа гээд олж байгаа орлого бүрээсээ иргэд энэ татварыг төлдөг болохоор цар хүрээний хувьд өргөн. Тэр дундаа ХХОАТын орлогын 80 хувийг та бидний цалингаас сар бүр өгдөг татвар бүрдүүлдэг. 2023 оноос эхлэн орлогын хувь хэмжээнээс хамааруулж шаталсан татварын бодлогыг хэрэгжүүлж эхэлсэн.

ХХОАТ-ын хувь хэмжээг цалингийн орлогод ногдуулахдаа, жилийн орлогоор:

0-120 сая төгрөг 10%

120-180 сая төгрөг 15%

180 сая төгрөгөөс дээш 20%

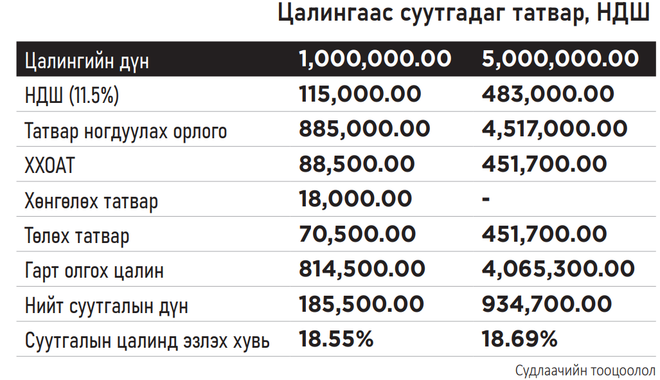

Сарын 10 сая төгрөг хүртэл цалинтай иргэдийн хувьд 10 хувиар орлогын албан татвар төлдөг. Судлаачийн хийсэн тооцооллоос харахад цалингийн хэмжээ ялгаатай ч цалинд ногдох суутгалын хэмжээ ижил байгаа учраас татвар тэгш, шударга хэрэгжиж байгаа гэх үндэслэлгүй. Орлогын шатлалыг илүү олон болгох эсвэл орлогод ногдуулж байгаа татварын хувь хэмжээг бууруулах шаардлагатай ч хуулийн төсөлд 10 хувиар тогтоосон ХХОАТ-ын босгыг бууруулсангүй.

Татварын зөвлөх Ч.Батчимэг

1992 онд ХХОАТ-ын босго 5 хувь байсан бол 2 хувьд хүрч буурч байсан үе бий. 2006 оноос татварын дөрвөн арвын тогтолцоог нэвтрүүлсэн нь бага дунд орлоготой иргэдийн татварын дарамтыг нэмж, өндөр орлоготой иргэдийн татварын дарамтыг бууруулсан. 2023 оноос хэрэгжүүлсэн орлогын шаталсан хувилбараар 20 хүртэл хувиар өндөр орлоготой иргэд ХХОАТ төлж байгаа хэдий ч бага орлоготой иргэдийн татварын дарамт өндөр хэвээр байна. Татварын шинэчлэлээр иргэдийн бодит орлогыг хамгаалах, бага дунд орлоготой иргэдийг дэмжих үүднээс хуульд тогтоосон байгаа 10 гэх хувь хэмжээг яагаад 5 болгон бууруулж болохгүй гэж. Орлогын шатлалыг илүү нарийвчилж, ногдох татварын хэмжээг ч бууруулах боломж бүрэн бий.

Хувь хүний орлогын албан татварын тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулийн төсөл нь бага, дунд орлоготой иргэдийн татварын ачааллыг бууруулах чиглэлд боловсруулагдсан гэж Засгийн газар танилцуулсан. Хуулийн төслийн 3 дугаар зүйлийн “23.1. Албан татвар төлөгчийн энэ хуулийн 14, 15, 18 дугаар зүйлийн дагуу тодорхойлсон тухайн жилийн нийт 6.000.000 хүртэлх төгрөгийн орлогод ногдох албан татварыг 100 хувиар хөнгөлнө” гэр заалт бий. Иргэдийн сарын 500 мянган төгрөг хүртэлх орлогыг татвараар 100 хувиар хөнгөлөхөөр харагдаж байгаа ч өмнө боловсруулагдсан төслөөсөө орлогын хэмжээг бууруулжээ.

Өнөөдөр манай улсын хөдөлмөрийн хөлсний доод хэмжээ 792 000 төгрөг, сарын дундаж цалин 2.7 сая, дундаж тэтгэвэр 848 мянган төгрөг байхад сарын 500 мянган төгрөгөөр Хувь хүний орлогын албан татварыг хөнгөлөхөөр хуулийн төсөлд тусгасан нь ач холбогдол бага, ямар нэгэн хувьсах үзүүлэлт бус тухайлсан дүнгээр хуульд тусгах нь жил ирэх бүр хөнгөлөлтийн ач холбогдлыг бууруулах ч эрсдэлтэй.

Эдийн засагч Б.Энх-Амгалан

Одоо хэрэгжиж байгаа болоод хуульд оруулах нэмэлт, өөрчлөлтийн төслөөс харахад ч ХХОАТ-ын хөнгөлөлт, чөлөөлөлтийг нэрлэсэн дүнгээр заасан байна. Энэ нь нэг талаар энгийн иргэд уншиж ойлгоход төвөгтэй болгож байгаагаас гадна хөнгөлөлт чөлөөлөлтийн ач холбогдлыг бууруулна. Тухайлбал, УИХ-д өргөн бариад байгаа хуулийн төсөлд татвар хөнгөлөх орлогын хэмжээг 500 мянган төгрөг байхаар заасан байгааг Хөдөлмөрийн хөлсний доод хэмжээтэй уялдуулсан нь илүү оновчтой. Ингэснээр жил бүр татварын хөнгөлөлт, чөлөөлтийн хэмжээ шинэчлэгдэх боломжтой болно. Ер нь татварын хөнгөлөлт чөлөөлөлтийг татварын бааз суурийг тэлэх, далд эдийн засгийг ил болгоход чиглүүлэх учиртай.

Жил бүрийн нэгдүгээр сарын 1-нээс дараа сарын 15 хүртэл иргэд ХХОАТын тайлангаа илгээж, хуульд заасан 9 чөлөөлөлт, 12 хөнгөлөлт эдлэх боломж бий. Үүнээс иргэдийн хамгийн сайн мэддэг нь сургалтын төлбөрийн болон орон сууц худалдан авсан, барьсан тохиолдолд авдаг буцаан олголт. Одоо хэрэгжиж байгаа хуулиар 6 сая төгрөг байгаа орон сууцны буцаан олголтын хувь хэмжээг УИХ-д өргөн бариад байгаа хуулийн төсөлд 15 сая төгрөг болгон нэмэгдүүлжээ. Иргэдийн авах хөнгөлөлт чөлөөлөлтийн хэмжээг хуулийн төсөлд нэмэгдүүлсэн харагдаж байгаа ч шалгуур үзүүлэлтийг өндөрсгөв. Эрчим хүчний хэмнэлттэй, ногоон барилгын стандарт хангасан орон сууц, гэр хорооллын орон сууцны дулаан алдагдлыг бууруулах, эрчим хүчний хэмнэлт бий болгох нар, салхи, газрын гүний дулааны болон бусад сэргээгдэх эрчим хүчний тоног төхөөрөмж, дулаалгын материал, цахилгаан болон хийн халаагуур, дулааны насос худалдан авсан зардал зэргийг нэмжээ. Зөвхөн аймаг, сум, дагуул хот, нийслэлийн дагуул хот, Багануур, Багахангай,Налайх дүүрэг, дэд төвийн хилийн цэсийн дотор анх удаа орон сууц худалдан авах, барихад зарцуулсан хөрөнгө байна гэж хуулийн төсөлд тусгайлан заажээ.

Иргэдийн хувьд цалингийн орлогоос өгөх татварын хэмжээ буурч, бодит орлого өсөхгүй нь. Худалдан авалт бүртээ өгч байгаа НӨАТ-ын хувь хэмжээ буурахгүй, буцаан олголт ч нэмэгдэхгүй. Ерөнхий сайд Г.Занданшатар 2026 оны төсвийн төслийг танилцуулахдаа 500 мянган төгрөг хүртэлх худалдан авалтад 100 хувь, нэг сая төгрөг хүртэлх хэсэгт 50 хувь, түүнээс давсан дүнд 20 хувиар НӨАТ-ыг буцаан олгоно гэж байсан ч мөн л хэлсэн үгнээсээ буцаж, төсвийн төслийг батлахдаа хэрэгжих хугацааг 2026 оны аравдугаар сар болгон хойшлуулсан. Харин ААНүүдийн хувьд НӨАТ-ын босго 50 сая төгрөг байгааг УИХ-д өргөн барьсан хуулийн төсөлд 400 сая төгрөг болгон нэмэгдүүлэхээр тусгажээ.

СЭЗИС-ийн ахлах багш Ч.Өнөржаргал

Жишээ нь орон нутагт дэлгүүр ажиллуулдаг хүн бараагаа татахдаа “Нарантуул” захаас ихэвчлэн цуглуулдаг. Замын түгжрэл, цаг хугацааны боломжоос шалтгаалж, бөөний, нэрийн дэлгүүрээр явах боломж хомс. Иймээс ч захаас бараагаа авахад худалдан авалтынхаа 50-60 хувьд НӨАТ авч чаддаггүй. Үүнээс шалтгаалж НӨАТын өрөнд орох нь элбэг. Тэгвэл НӨАТын хуульд нэмэлт, өөрчлөлт оруулах төсөлд НӨАТ-ын босго 400 сая төгрөг болгож, харилцах дансаар гүйлгээ хийсэн бол үнийн дүнгээр НӨАТ хасуулах боломж бүрдэж байна. Энэ нь өр үүсгэж байгаа асуудлыг шийднэ гэж харж байгаа. Харин үүний нөгөө талд харилцах дансны мэдээллээр татварын албанаас үүсгэж байгаа и-баримтын дагуу борлуулсан үнийн дүнгийнхээ 10 биш нэг хувиар борлуулсан этгээд НӨАТ төлөх болно. Үүнийг борлуулж буй бүтээгдэхүүний үнэд шингээх эрсдэлтэй. Ингэхээр нэг хэсгийн татварын ачаалал буурч байгаа харагдаж байгаа ч эцсийн дүндээ иргэдийн татварын ачаалал ахиад нэмэгдэхээр харагдаж байна.

НӨАТ-ын босго, түүнийг дагасан зохицуулалтаар аж ахуйн нэгжүүдэд ирэх татварын ачаалал буурах ч эцсийн хэрэглэгчдэд ирэх татварын ачааллыг хуулийн төслийг боловсруулахдаа дутуу тооцсон гэлтэй. НӨАТ-ийн хөнгөлөлт чөлөөлөлтийг цэгцэлж, үндсэн зарчмаар нь хэрэгжүүлэхэд бодлогын шинэчлэл НӨАТ-ын хуулийн нэмэлт, өөрчлөлтийн төсөлд туссан нь сайшаалтай ч иргэдийн нуруун дээр байгаа татварын ачаалал буурахгүй нь гунигтай.

.jpg)