Ипотекийн зээлийн олголт зогссон эсэх асуултыг иргэдийн зүгээс байнга тавьж буй. Засгийн газраас 2019 онд 500 тэрбум төгрөгийг ипотекийн зээлийн санхүүжилтэд олгохоор төлөвлөсөн бол Монголбанк 31.5 тэрбум төгрөгийн санхүүжилтийг нийт 487 зээлдэгчид олгоод байгаа аж.

Монгол Улс ОУВСангийн Өргөтгөсөн санхүүжилтийн хөтөлбөрт хамрагдаад байгаа бөгөөд ипотекийн зээлийг Монголбанкнаас хэрэгжүүлэх нь оновчтой бус гэсэн дүгнэлт гаргасан. Учир нь ОУВС-гаас манай улс дахь ипотекийн зээлийг халамжийн шинжтэй хөтөлбөр гэж үзэж байгаа юм. Угтаа ипотекийн зээлийн эргэн төлөлт ЖДҮ-ийг дэмжих сангийн төлөлтөөс илүү найдвартай буюу 2018 оны байдлаар 97 хувьтай байна. Гэхдээ яагаад олон улсын байгууллагуудаас ипотекийн зээлийг халамжийн шинжтэй гэж үзсэн бэ. Үүнд хариулт болох судалгааг эдийн засагчид хийжээ.

Ипотекийн зээл өөрөө өөрийгөө санхүүжүүлж байгаа хэдий ч шинэ зээлийн эрэлтийг өмнөх зээлийн эргэн төлөлтөөр хангах боломжгүй болсноос төрөөс нэмэлт санхүүжилтийн шаардлага гарцаагүй үүсээд байна. Тухайлбал, төрөөс хэрэгжүүлж буй хөнгөлөлттэй зээлийн улмаас сүүлийн жилүүдэд зээл олголт, түүний санхүүжилтийн хэрэгцээ, шаардлага огцом нэмэгдсэн. Мөн зээлийн хугацаа уртассанаар иргэдийн зээл авах боломж өсөж, зээлдэгчийн тоо нэмэгдсээр байна.Цаашилбал харьцангуй богино хугацаатай хадгаламжийн эх үүсвэрээр банкууд урт хугацаатай орон сууцны зээл их хэмжээгээр олгох боломж хязгаарлагдмал байгааг "Орон сууцны зээлийн тогтолцоо олон улсын туршлага" нэртэй судалгаанд онцолжээ. Мөн манай улсын санхүүгийн зах зээлийн хөгжлөөс шалтгаалж урт хугацаатай санхүүжилтийн хэрэгсэл, дэд бүтэц, тухайлбал хуримтлалын болон нийгмийн даатгалын сан, томоохон хувийн даатгалын компаниуд, хамтын сан зэрэг үүсээгүй байгаагаас шалтгаалж шинэ зээлийн эрэлтийг хангах эх үүсвэрийг төрөөс буюу Монголбанк ч бай Засгийн газар ч бай тасралтгүй санхүүжүүлэх нь зардал, төсвийн ачааллыг нэмэгдүүлэхээр байгаа аж. Орон сууцны зээлийг бүтнээр нь Төв банкнаас санхүүжүүлж байгаа нь мөнгөний бодлогыг бие дааж, үндсэн зорилгоо явуулахад хүндрэл учруулж байгаа гэж ОУВС дүгнэсэн байдаг. Хамгийн гол дутагдал нь манай улс ипотекийн зээлээ хавтгайруулан олгосон нь халамж хэмээн нэрлэхэд хүргэжээ. Үүнээс болж эдийн засагт ч тодорхой хүндрэлүүд гарсан байдаг.

Хөнгөлөлттэй зээлийн хөтөлбөр нь эдийн засагт орон сууцны эрэлтийг огцом өсгөж, үнийн хөөсрөлт явагдсан гэж судлаачид үзжээ. Тухайлбал хөтөлбөр хэрэгжүүлж эхлэх үед орон сууцны эрэлт огцом өссөнөөр зах зээл дээр орон сууцны үнэ өссөн. Жишээлбэл, зөвхөн 2013 оны 6 дугаар сараас эхлэн 2015 оны 8 сарыг хүртэл жил гаруй хугацаанд шинэ, хуучин орон сууцны үнэ тус бүр 21 хувиар өссөн байдаг. Хөтөлбөрийн хүрээнд барилгын салбарын хөрөнгө оруулалтыг өдөөсөн сайн тал бий ч энэ нь эргээд импортыг нэмэгдүүлсэн нь сөрөг талтай гэж хэлж болно. Өөрөөр хэлбэл, энэ салбарын хөрөнгө оруулалт буцаад гадаад зах зээл рүү гарсан хэрэг.

“Барилгын салбарт зөвхөн 2011-2014 онд нийт 3.8 их наяд төгрөгийн хөрөнгө оруулалт хийгдсэн үзүүлэлттэй байна. 2010-2014 оны Салбар хоорондын баланс дээр хийсэн импортын үржүүлэгчийн тооцооллоор барилгын салбар нь импортын хамгийн өндөр орцтой буюу барилгын салбарт 1 төгрөгний хөрөнгө оруулалт хийхэд дунджаар 0.43-0.46 төгрөгний импортын эрэлт үүсдэг гэсэн тооцоолол гарч байна. Хэдийгээр барилгын салбарт хийгдсэн уг хөрөнгө оруулалт нийт эдийн засагт эерэгээр нөлөөлөх боловч дотооддоо барилгын материал үйлдвэрлэдэггүй улсын хувьд импорт нэмэгдэх, урсгал алдагдал, төлбөрийн тэнцэлд сөргөөр нөлөөлсөн” хэмээн бичжээ.Манай улс 2011-2015 онд нийт 3.5 тэрбум ам.долларын барилгын материал импортолсон дүн байна.

Дөчин мянган айлын орон сууцны хөтөлбөрөөс ипотек хүртэл

Манай улсад орон сууцны зээл 2003 оноос арилжааны банкны санхүүжилтээр анх олгогдож эхэлсэн. 2006 онд Сангийн Яам, Улаанбаатар хотын захиргаа, Барилга, Хот Байгуулалтын Яам хамтран “Орон сууцны санхүүжилтийн корпорац” (ОССК)-ыг үүсгэн байгуулснаар 2013 оныг хүртэл тус байгууллага төсвөөс санхүүжилттэй орон сууцны зээлийн хөтөлбөрийг хэрэгжүүлж ирсэн. ОССК нь хөнгөлөлттэй зээл (11%) болон орон сууцны барилгын төсөл санаачлан хэрэгжүүлэгчдэд хөнгөлөлттэй зээлийн дараах хөтөлбөрүүдийг хэрэгжүүлсэн.

- 2007-2011 онд “40 мянга”, “4200 айлын” төрийн албан хаагч, ахмадын орон сууцны зээлийн хөтөлбөрүүдийн хүрээнд нийт 10115 иргэнд, барилгын компаниудад 8900 орон сууц ашиглалтад оруулах хөнгөлөлттэй зээл тус тус олгожээ. Дээрх хугацаанд уг хөтөлбөр шинээр олгосон зээлийн 25%-ийг, ашиглалтад орсон орон сууцны 30%-ийг бүрдүүлж байжээ.

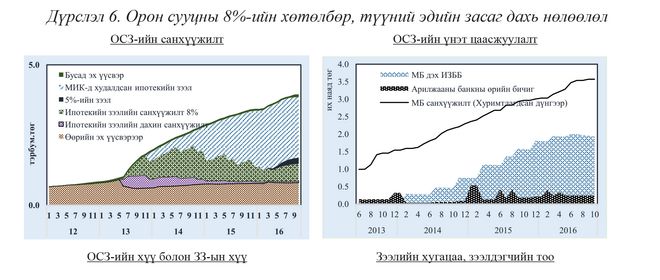

- 2012 оны 2 дугаар сар: “100 мянган айлын орон сууц” хөтөлбөр хэрэгжүүлсэн бөгөөд уг хөтөлбөрийн хүрээнд барилгын компаниуд иргэдэд 10 хувийн урьдчилгаа төлбөр бүхий жилийн 6% хувийн хүүтэй, 50 хүртэлх сая төгрөгийн зээл олгосон. Ийнхүү орон сууцны зээлүүд арилжааны банк болон Засгийн газраас олгосон эх үүсвэрээр санхүүжигдэж байсан бол 2012 оны 2 дугаар сараас Монголбанк болон Засгийн газраас хамтран хэрэгжүүлж эхэлсэн “Орон сууцны ипотекийн санхүүжилтийн тогтвортой тогтолцоог бүрдүүлэх хөтөлбөр” (ОСИСТТБХ)-ийн хүрээнд Үнэт Цаасны Хоёрдох Зах Зээлд Суурилсан Тогтолцоонд шилжсэн.

Уг хөтөлбөрийн хүрээнд Монголбанкнаас банкуудад 2, 4 хувийн хүүтэй санхүүжилт олгож, банкууд иргэдэд 5, 8 хувийн хүүтэй зээл олгосон. Банкууд тус зээлүүдийг багцлан МИК-д худалдаж, үнэт цаасжуулна. Үнэт цаасыг банкууд худалдан авч 90% давуу эрхтэй бондыг Монголбанкинд зээлийн төлбөрт шилжүүлдэг. Хөтөлбөрийн анхны зорилгын хүрээнд Монголбанк тодорхой хугацаанд хэрэгжүүлж байгаад Засгийн газарт шилжүүлэхээр заасан ч төсөвт тулгарч буй хүндрэлээс шалтгаалж Монголбанк өмнө олгосон зээлийн эргэн төлөлтөөр санхүүжүүлэн үргэлжлүүлж байна.

Ипотек нь санхүүгийн салбараа унагахгүйн тулд юу хэрэгтэй вэ

Үнэ өссөн, төрөөс хөнгөлөлттэй зээл олгосон зэрэг нь барилгын салбарт хөрөнгө оруулалт хийх сонирхлыг нэмэгдүүлж, улмаар их хэмжээний барилгын нийлүүлэлт бий болсон. Гэвч эдийн засгийн удаашрал, ажилгүйдэл зэргээс шалтгаалсан иргэдийн бодит орлогын бууралт орон сууцны эрэлт буурах суурь шалтгаан болсноор зах зээл дээр илүүдэл нийлүүлэлт үүсгээд байгааг эдийн засагчид хэлжээ.

Түүнчлэн орон сууцны үнийн тогтворгүй байдал, барилгын салбар дахь илүүдэл нийлүүлэлт зэрэг нь тухайн салбарт чанаргүй зээл нэмэгдэх, мөн эдийн засгийн хүндрэлээс шалтгаалж иргэд зээлээ төлж чадахгүй нөхцөлд орсноор орон сууцны зээлийн чанар муудах зэргээр санхүүгийн салбарт сөргөөр нөлөөлж болзошгүй байна. Иймд одоогийн орон сууцны зээлийн тогтолцоог сайжруулах, олон улсад хэрэгжүүлсэн орон сууцны зээлийн бусад хэрэгслүүдийг судалж хэрэгжүүлэх зайлшгүй шаардлага тулгарч байна.

Өнөөгийн орон сууцны зээлийн санхүүжилтийн тогтолцоонд тулгарч буй хүндрэл, эдийн засаг дахь сөрөг нөлөөг бууруулахын тулд олон улсын туршлага дээр үндэслэн дараах зүйлсийг анхаарах шаардлагатай байна хэмээн судалгаанд өгүүлжээ. Үүнд:

-төрөөс богино хугацаанд орон сууцны зээлийг хүүгийн татаасаар дэмжих;

-хөнгөлөлтийг бага орлоготой өрхүүдэд чиглүүлэх;

-зээлийн бүтээгдэхүүний нөхцөлийг өөрчлөх замаар хүүг зах зээлийн төвшинд хүргэх

- гэрээт хадгаламжийн тогтолцоог нэвтрүүлэх;

- түрээсийн зах зээлийг хөгжүүлэх

-орон сууцны зээлийн даатгалыг нэвтрүүлэх зэрэг багтаж байна.

Төрөөс орон сууцны зээлд нийт санхүүжилтээр бус хүүгийн татаас олгох боломжтой. Төв банк, Засгийн газрын үнэт цаасны хүү өндөр байгаа нөхцөлд орон сууцны зээлийн санхүүжилтийг төрөөс дангаараа санхүүжүүлэх нь бодлогын зардал, төсвийн ачааллыг нэмэгдүүлж байна. Иймд зээлийг арилжааны банкны болон бусад хувийн эх үүсвэрээр хангагдах нөхцөлийг бүрдүүлэх нь чухал юм. Харин төрөөс эх үүсвэр олгох бус зөвхөн хүүгийн татаасаар дамжуулан дэмжин оролцох боломжтой. Орон сууцны зээлийг зөвхөн бага, дунд орлоготой иргэдэд чиглүүлснээр одоогийн төрийн оролцоог илүү үр ашигтай, тэгш болгох боломжтой. БНХАУ, Хонгконг зэрэг улс орнуудад төрөөс дэмжлэгтэй орон сууцны хөтөлбөрүүд дийлэнхдээ нийгмийн эмзэг бүлэг, бага орлоготой иргэд болон өндөр настай иргэдэд түлхүү чиглэгдэж байжээ.

Одоогоор манай улсад олгогдож буй орон сууцны бүхий л зээлүүд тогтмол хүү болон эргэн төлөлттэй байдаг. Энэ нь зээл авсан иргэдийн хувьд зээлийн эхний үеийн төлбөрийн дарамт их байхад хүргэдэг. Бусад орны туршлагаас зарим улс орнууд төлбөрийн нөхцөлийг нь уян хатан байлгах зорилгоор зээлийн сарын төлбөрийг тэнцүү хэмжээгээр бус эхний жилүүдэд багаар, цаашлаад өсөх хэлбэрээр тогтоож байна.

Орон сууцны зээлийн тогтолцоо-Гадаадын жишээ

Манай улсын орон сууцны зээлийн ДНБ-д эзлэх хувь 14.7% байгаа нь бусад орон сууцны санхүүжилтийн тогтолцоо сайн хөгжсөн орнуудтай харьцуулахад бага, харин манай улстай хөгжлийн түвшин ойролцоо Казакстан, Азербайжин зэрэг орнуудтай харьцуулахад өндөр байна. Улс орнуудын туршлагаас харахад хотжилт нэмэгдэхийн хирээр орон сууцны зээлийн ДНБ-д эзлэх хувь өсөх хандлагатай байна. Үүнээс үзэхэд орон сууцны зээлийн хөгжил нь тухайн улсынхаа хотжилтын түвшнөөс гадна санхүүгийн салбарын хүчин чадал, хүн амын орлогын түвшин зэргээс хамаарч байдаг гэнэ. Манай улс 2015 оны байдлаар орон сууцны зээлд хамрагдах боломжийн индекс бюу affordability гэдэг үзүүлэлтээр дэлхийн 70 гаруй орноос хамгийн муу үзүүлэлттэй байна.

Иргэдээ орон сууцжуулах нь олон улс орнуудын хувьд тулгамдаж буй нийгмийн голлох асуудлуудын нэг тул орон сууцны зээлийн зохистой тогтолцоог үүсгэж, хөгжүүлэх нь улс орнуудын эрх баригчдын анхаарлын төвд байсаар ирсэн. Орон сууцны зээлийн хамгийн анхны санхүүжилтийн хэлбэр нь хадгаламжид суурилсан тогтолцоо бөгөөд арилжааны банк, орон сууцны банк эсвэл тусгай сан зэрэг хадгаламжийн байгууллагууд эх үүсвэрээ хувь хүн, бусад байгууллагуудаас хадгаламж татах замаар бүрдүүлж, зээл олгодог. Гэхдээ уг тогтолцоо нь богино хугацаат хадгаламжийн эх үүсвэрээр урт хугацаатай зээлийг санхүүжүүлэх шаардлага тулгардаг тул урт хугацаанд санхүүжилт тогтвортой бус байх сул талтай. Уг тогтолцоонд зээлдэгч банкинд тодорхой хугацаанд хадгаламж байршуулснаар тухайн банкнаасаа зээл авах боломжоор хангагддаг. Энэнь санхүүгийн зах зээлийн хөгжил муутай, урт хугацаат эх үүсвэр хязгаарлагдмал, зээлийн мэдээллийн сан дутмаг улсуудад илүү тохиромжтой. Анх Австри, Франц, Герман зэрэг улсад хэрэгжүүлсэн бөгөөд Хятад, Энэтхэг, Мороко, Чех, Словак, Беларус зэрэг хөгжиж буй, шилжилтийн эдийн засагтай орнуудад 1992 оноос хойш нэвтрүүлжээ.

Зарим орнуудад орон сууцны зээл төрөөс санхүүжилттэй орон сууцны зээлийн банк (ОСЗБ)-аар дамжин хэрэгжсэн байна. Санхүүгийн салбарын хөгжил муу Африк тивийн улс орнуудад нэлээд түгээмэл байдаг ОСЗБ-ны эх үүсвэрийг хэд хэдэн аргаар бүрдүүлдэг. Тухайлбал Чили, Бразил, Алжир, Иран, Тайланд зэрэг орнуудад хадгаламжийн эх үүсвэр; Аргентина, Морокко зэрэг орнуудад бонд гаргадаг; Камерун, Пакистан, Бангладеш зэрэг орнуудад нийтийн санхүүжилтийн бусад эх үүсвэр буюу цалинд татвар ногдуулах, заавал хийх хадгаламж, Төв банкны санхүүжилт, ЗГ-аас зээл өгөх зэрэг замаар санхүүжүүлсэн байна.

Зарим орнууд төр, хувийн хэвшлийн хамтарсан банк үүсгэх; төрийн эзэмшлийн банкийг хувьчлах, төрөөс хувийн секторт дэмжлэг үзүүлэх зэргээр ОСЗБ-ийн үр өгөөжийг нэмэгдүүлжээ. Тухайлбал Энэтхэг, Бангладеш зэрэг орнууд төрийн болон хувийн хэвшлийн хамтарсан банк байгуулсан бол Иордан, Солонгос зэрэг улсад банкийг бүрэн хувьчилсан туршлага байдаг.